La première semaine de l’année sur les marchés aura été la semaine des dupes.

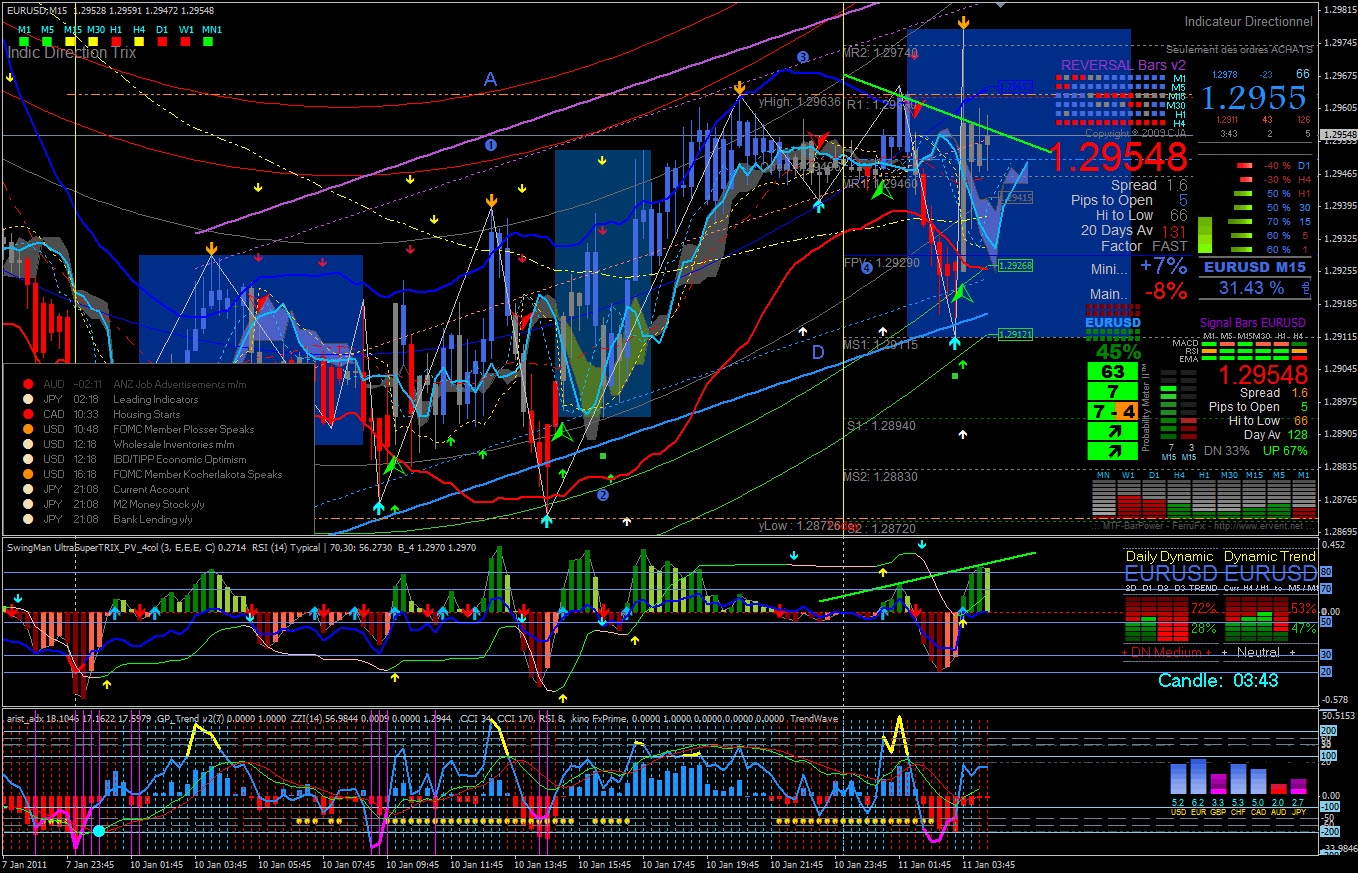

L’€uro massacré

Les

indicateurs de la zone €uro se-sont-ils brusquement dégradés ?

Bien que mixtes, les différentes statistiques qui viennent d’être publiées en ce début d’année n’ont rien d’alarmant pour la zone €uro et au contraire les indices de confiance des directeurs d’achat à la hausse et les commandes à l’industrie qui explosent en Allemagne constituent des signes probant de la poursuite de la croissance sur la zone.

La crise des dettes souveraines est-elle soudainement devenue plus aigüe ?

Les agences de notations ont confirmé le triple A de la France sur du moyen terme et la Chine s’est engagée à acheter les obligations portugaises. Ce sont plutôt des informations rassurantes.

Le seul bémol a été émis par la Banque Centrale Suisse qui ne souhaite plus détenir directement ou indirectement d’obligations irlandaises.

Sur le plan de l’objectivité et de la rationalité, rien ne justifie donc une telle dégringolade.

Il faut donc aller chercher les causes de ce surcroît de défiance vis-à-vis de la monnaie unique du côté de l’irrationnel. Les mécanismes de peur et les multiples caisses de résonance dans le monde étroit de l’investissement et du trading ont fonctionné à plein. Les multiples rumeurs, toutes infondées - c’est d’ailleurs le propre de la rumeur – ont hanté les salles de marché cette semaine et révèlent une psychose collective profonde. Un tour sur des blogs financiers américains est riche d’enseignement à ce propos si vous avez le temps de les consulter.

Quand cette psychose prendra-t-elle fin ? Là est la question et tant qu’elle perdurera, il faut s’attendre à ce que l’€uro perde du terrain face aux autres monnaies.

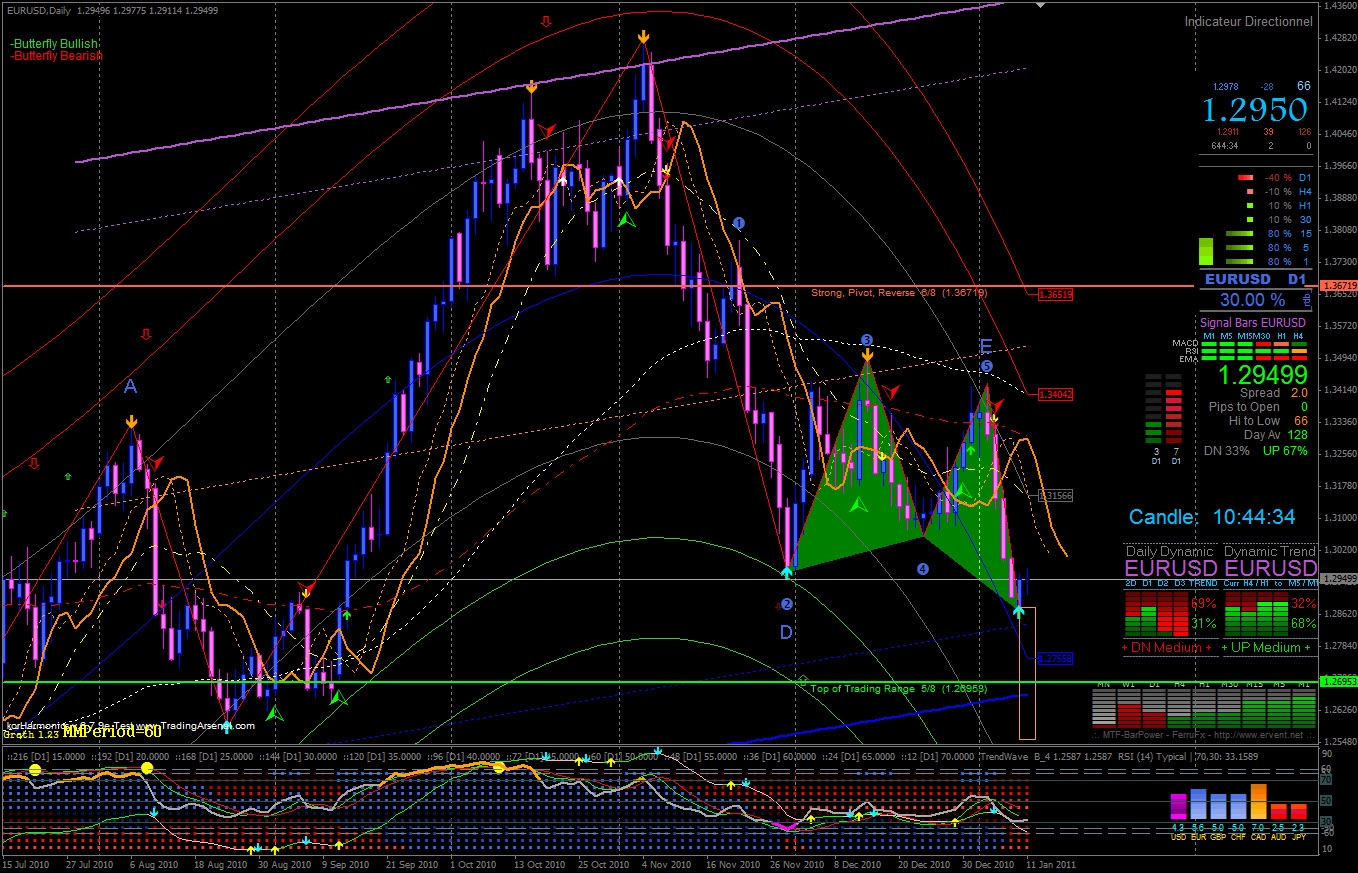

L’once d’or à la veille d’une forte correction ?

Selon la théorie de Dow, après la 1ère phase de hausse des initiés, puis la seconde, celle des professionnels, il y a tout lieu de croire que nous sommes dans la troisième phase, celle des particuliers (traduisez celle des gogos) durant laquelle une forte médiatisation encourage les particuliers à acheter, permettant aux initiés de sortir du mouvement spéculatif avec de gros bénéfices avant que la phase de retournement ne s’opère. Si le retournement n’est pas encore avéré, il se matérialise peu à peu et méfiez-vous si vous êtes tentés d’entrer à l’achat. L’or aura peut être d’autres perspectives de hausse à l’avenir, mais il vaut mieux attendre que si correction il y a, qu’elle se fasse. Une clôture des cours sous les 1318$ confirmerait un retournement d’envergure.

Le billet vert qui reprend des couleurs ou le syndrome du roi nu

Cette semaine a vu le dollar américain performer contre les autres monnaies occidentales. Signe d’une économie qui redémarre ? Peut-être, avec de bons indices sur les commandes à l’industrie et de statistiques vigoureuses sur l’ISM des services.

En fait, le dollar a bénéficié toute cette semaine des interventions de plusieurs banques centrales, achetant du dollar en vendant leur propre monnaie pour faciliter leurs exportations. Les banques centrales japonaise et brésilienne sont notamment intervenues.

De plus, nous avons eu droit à la gigantesque farce des statistiques sur l’emploi qui ont jalonné cette semaine !

Quand l’ISM des services constate un recul de l’emploi, quand Monster, premier site de recrutement en ligne, enregistre le plus faible taux d’offres d’emploi depuis presqu’un an, que 100000 emplois font baisser le taux de chômage de 0,4% sur une population active américaine supérieure à 100 millions, il y a tout lieu de penser que la mariée est trop belle.

Peut être que les emplois saisonniers de Pères Noël dans les centres commerciaux ont été pris en compte ?!

Pourtant, les discussions à la chambre des représentants sont âpres, et nul ne voit comment faire pour ne pas relever le plafond du déficit budgétaire de l’état fédéral, alourdissant encore le montant de la dette.

Le taux des obligations à long terme augmente et le secrétaire au trésor T. Geithner commence à s’en émouvoir.

Bientôt viendra le temps, où la petite fille du conte d’Andersen parmi la masse des courtisans qui s’émerveillent devant les splendeurs des atours du roi billet vert, dira de sa petite voix : « mais il est nu ! »

Il faudra au préalable que les projecteurs braqués sur les dettes souveraines de la zone €uro se braquent sur la dette souveraine américaine fédérale, ainsi que celle de ses États et de ses municipalités. Et ça, les États-Unis vont tout faire pour que cela se produise le plus tard possible.

Le début de la semaine qui vient devrait être dans le prolongement de celle qui vient de s’écouler, aucune statistique d’importance ne devant sortir. Cependant, le marché ne sera pas à l’abri de déclarations ou de nouvelles interventions des banques centrales.

Par contre, la fin de semaine sera riche en publications.

- Le dollar australien sera sur la sellette. Les graves inondations qui affectent le nord de l’Australie devraient connaître leur pic ce weekend, et certains économistes avancent déjà que cette catastrophe pourrait coûter à l’Australie au moins 0,2 à 0,3% de point de croissance.

- Jeudi 13 janvier, les statistiques portant sur l’emploi de décembre 2010 en Australie devraient donc revêtir une signification particulière.

- Plus tard dans cette même journée, la production industrielle britannique, puis les décisions de taux directeur en Grande Bretagne et sur la zone €uro devraient apporter des décalages, au moment où la pression inflationniste commence à s’accroître en Europe. Bien évidemment, les déclarations des gouverneurs des banques centrales, M. King pour celle de Grande Bretagne et M Trichet pour celle de la zone €uro, auront toute leur importance.

- Vendredi 14 janvier, ce sont les États-Unis qui auront la vedette avec l’évolution de l’inflation sur la fin de l’année 2010, les ventes de détails et l’indice de confiance de l’université du Michigan.

Ne manquez pas toutes nos analyses et désormais certaines d’entre elles en vidéo sur :

letradicoteur.com

Bonne semaine de trading à toutes et à tous.

Membre très actif

Membre très actif