La responsabilité de la spéculation financière en débat

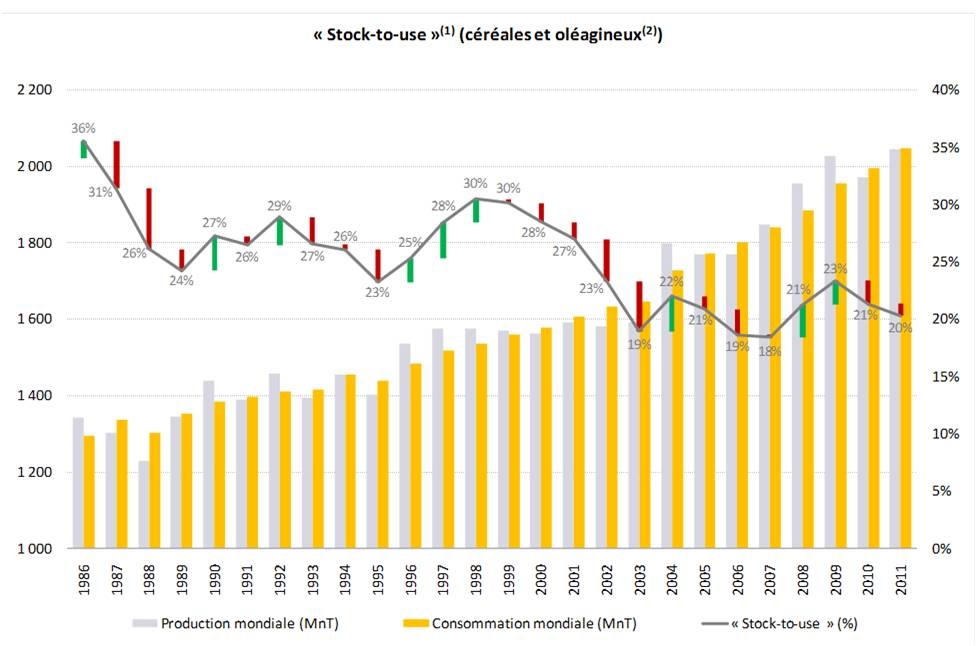

Pourquoi cette escalade des prix des denrées alimentaires ? La première cause généralement avancée renvoie aux fondamentaux de l'économie, et au jeu d'équilibre entre l'offre et la demande. Soit d'un côté, une offre minée par le manque d'investissement dans l'agriculture, par la conversion croissante de cultures alimentaires en cultures destinées aux agrocarburants, ou encore par le réchauffement climatique – températures plus élevées et sécheresses à répétition réduisant les rendements. De l'autre côté, une demande qui gonfle à mesure que la population mondiale croît – bientôt 9 milliards d'humains, en 2050 – et diversifie son régime alimentaire.

Bien d'autres facteurs entrent en jeu dans la formation des prix alimentaires – mesures protectionnistes des Etats, hausse des cours du pétrole, etc. Mais l'un d'eux est de plus en plus pointé du doigt, même s'il reste sujet à controverses : la spéculation financière. Il y a un an, alors que s'ouvrait en France un G20 qui avait fait de la question agricole sa priorité, Olivier de Schutter, rapporteur spécial de l'ONU sur le droit à l'alimentation, mentionnait la régulation des marchés agricoles comme la première des cinq priorités pour renforcer la sécurité alimentaire. "L'impact de la spéculation financière sur la flambée des prix alimentaires est désormais largement reconnu, et ce phénomène doit être contrôlé au plus vite", assénait-il. Nicolas Sarkozy partait, lui aussi, en croisade contre la "financiarisation" des marchés, et pointait du doigt des spéculateurs qui peuvent échanger, chaque année, "46 fois la production annuelle mondiale de blé" et "24 fois celle du maïs".

Toutefois, même si la courbe des placements financiers dans les marchés agricoles coïncide avec celle de la hausse des prix, difficile de démontrer un lien de cause à effet entre les deux. D'autant que certains économistes et investisseurs financiers contestent la responsabilité de la spéculation. C'est le cas par exemple d'Eugen Weinberg, chef analyste des matières premières chez Commerzbank, la deuxième banque d'Allemagne. Comme d'autres instituts outre-Rhin, Commerzbank a récemment renoncé à

investir dans des fonds agricoles et à proposer ce type de produits à ses clients, "parce que les médias et la classe politique pensent actuellement que cela contribue à la hausse des prix. Même si nous ne sommes pas de cet avis, pour des questions d'image, nous ne voulons pas que nos produits soient assimilés à de la spéculation", expliquait-il en août à l'Agence France Presse.

Qui spécule sur les marchés agricoles ?

Tout d'abord, il y a spéculation et spéculation. Si l'on se fie au sens premier du terme spéculer – du latin speculare, observer, guetter –, les acteurs de la filière agricole spéculent depuis la nuit des temps. Selon Alessandro Stanziani, historien de l'économie à l'EHESS et au CNRS, on retrouve la trace de marchés à terme agricoles dès le XVe siècle. Pour les agriculteurs, il s'agit de vendre une partie de leur récolte en avance, afin de se couvrir des risques liés aux fluctuations des prix. Ainsi "au Brésil, les agriculteurs sont en train de semer, et ont déjà vendu 50 % de leur production", explique Renaud de Kerpoisson, agriculteur et fondateur de l'entreprise de conseil Offre et demande agricole.

En France aussi, de plus en plus d'agriculteurs ont les yeux rivés sur les cours de leurs produits afin de fixer leurs prix, et même de choisir les cultures qu'ils sèmeront. "Le marché nous dit que la tonne de blé vaudra 232 € en novembre 2013, et la tonne de colza 475 € en août prochain. Si un agriculteur veut faire de la marge, il a donc intérêt à cultiver plutôt du colza", développe Renaud de Kerpoisson. Ainsi, même si le cours du colza chute, l'agriculteur s'assure de livrer sa récolte au prix fixé en avance, plus élevé donc. S'il augmente, par contre, c'est l'acheteur qui y gagnera. Mais dans tous les cas, le producteur gagnera en sécurité et en prévisibilité.

Au-delà de ces prévisions – ou spéculations – des acteurs agricoles, d'autres intermédiaires jouent sur les cours pour tenter d'en tirer profit. Selon Alessandro Stanziani, on parle, dès le XVIIe siècle en France, de marchands qui accaparent tout le blé sur le marché, créent une rareté artificielle et font ainsi monter les prix. Un tournant a lieu au XIXe siècle, quand voient le jour les premiers marchés virtuels, où des acteurs multiples et transnationaux s'échangent des produits agricoles standardisés. Comme, par exemple, le "blé tendre rouge d'hiver", qui se négocie à la bourse de Chicago, la première place mondiale des matières premières agricoles, fondée en 1848.

Autre tournant : la libéralisation des marchés au milieu des années 1980 – une dérégulation qui s'achève, aux Etats-Unis, avec la loi de modernisation des contrats à terme sur les matières premières, en l'an 2000. Se développent, en parallèle, des produits dérivés de gré à gré (OTC), désormais exemptés de toute supervision et limitations, ainsi que des indices, qui permettent d'

investir facilement dans des "paniers" de différentes matières premières – notamment le Goldman Sachs Commodity Index (S&P GSCI), créé en 1991.

Cet environnement propice ouvre la voie, sur les marchés agricoles, à de nouveaux investisseurs : banques, fonds de placement, caisses de retraites, hedge funds, fonds indiciels, investisseurs institutionnels... Autant d'acteurs qui voient dans le blé, le soja ou le maïs de simples actifs financiers, et ne se préoccupent guère des biens physiques, qui ne passeront de toute façon jamais entre leurs mains. La vocation prudentielle des contrats à terme laisse place alors à une "prise de risque à des fins de gain", selon les termes d'un rapport d'étape (PDF) rédigé par Jean-Pierre Jouyet, président de l'Autorité des marchés financiers, Christian de Boissieu, président du Conseil d'analyse économique, et Serge Guillon, contrôleur général économique et financier.

Pourquoi les marchés agricoles ont-ils tant de succès ?

Dès lors, les chiffres témoignent d'eux-mêmes du pouvoir d'attraction des marchés des produits dérivés agricoles auprès des investisseurs financiers. Les produits de gré à gré, négociés directement entre vendeurs et acheteurs – plus opaques, moins standardisés, moins coûteux – voient par exemple leurs encours multipliés par six entre 2001 et 2008, selon la Banque des règlements internationaux. L'argent investi dans les indices de matières premières gonfle, de 15 milliards de dollars en 2003 à 200 milliards de dollars en 2008, selon une enquête du Sénat américain (PDF). Enfin, "seuls 2 % des contrats à terme portant sur des matières premières aboutissent désormais effectivement à la livraison d'une marchandise. Les 98 % restants sont revendus par les spéculateurs avant leur date d'expiration", relève, dans Le Monde diplomatique, Jean Ziegler, rapporteur spécial auprès de l'ONU sur le droit à l'alimentation.

Pourquoi tant de succès, donc ? Dans son rapport sur la spéculation sur les matières premières alimentaires et la flambée des prix (PDF), Olivier de Schutter explique que les investisseurs financiers ont accouru sur ce marché quand d'autres déclinaient : "Celui d'Internet a disparu à la fin de l'année 2001, celui des actions peu après, et le marché immobilier américain en août 2007. A mesure que chaque bulle éclatait, les grands investisseurs institutionnels migraient vers un autre marché habituellement considéré, à chaque fois, comme plus stable que le précédent." Bref, pour le rapporteur de l'ONU, les matières premières agricoles sont comparables à "d'autres valeurs refuges, comme l'or".

Plus sûrs, le blé ou le soja sont aussi financièrement intéressants – ils l'étaient même, en plein pic des prix début 2008, davantage que le pétrole, les actions ou les obligations d'Etat, comme l'illustre ce graphique réalisé par le Sénat français :

Les spéculateurs affectionnent aussi les placements sur les marchés agricoles car ils leur permettent de diversifier leur portefeuille, et de se prémunir contre d'éventuelles crises sur les autres marchés. Car l'idée circule, dans le monde de la finance, que "les cours des matières premières augmentent quand celui des actions chutent, et inversement", explique l'ONG Foodwatch dans son rapport "Les spéculateurs de la faim" (PDF).

Quel impact de la spéculation sur les marchés agricoles ?

Les investisseurs sont indispensables à la bonne marche des marchés agricoles : ils leur fournissent en effet de la liquidité, de sorte que "des vendeurs de céréales trouvent des acheteurs même quand les transformateurs n'achètent pas, et vice versa. De cette manière, les spéculateurs assumaient une partie du risque pour ceux qui négociaient les biens physiques. Les bénéfices qu'ils tiraient de ces activités étaient donc une sorte de prime en échange de la garantie des prix offerte aux producteurs et aux transformateurs à travers le commerce de futures [contrats à terme]", explique Foodwatch.

A petite échelle, les échanges sur les marchés à terme agricoles auront aussi pour effet de lisser les cours, estime Renaud de Kerpoisson. "Si le prix du colza est élevé, de nombreux producteurs vont se mettre à en vendre, et donc faire baisser son cours. Il deviendra donc moins attractif que celui du blé, et ainsi de suite." Mais même pour les acteurs de la filière agricole, tout est une question de dose : ainsi, rappelle Olivier de Schutter, lors de la famine du Bengale, qui a fait 3 millions de morts en 1943, ce sont les marchands de grains qui, anticipant une hausse des prix, ont stocké l'essentiel des marchandises. Conséquence : ils ont exacerbé le pic des prix des céréales.

De la même manière, l'intervention massive d'investisseurs financiers capables d'accaparer une part importante d'un produit agricole peut déstabiliser des marchés qui, au passage, sont très réduits. Il en est ainsi des investisseurs qui "roulent" des positions longues, c'est-à-dire des contrats à terme qu'ils achètent quand les prix sont bas et revendent, plus chers, avant leur échéance. Selon Foodwatch, "les quelque trente gestionnaires de fonds indiciels (...) détiennent à eux seuls entre 35 et 50 % de toutes les positions longues pour les contrats de blé négociés à Chicago. Ils sont ainsi de loin les plus grands acheteurs de blé du monde." Dans un article du Guardian, c'est un gestionnaire de fonds spéculatif , Mike Masters, qui admet lui-même que "quand des milliards de dollars de capital sont injectés dans de petits marchés comme ceux des matières premières agricoles, ça augmente inévitablement la volatilité et la hausse les prix".

Ce pouvoir perturbateur s'illustre par des hauts faits de spéculation – comme ceux du londonien Anthony Ward, alias "chocolate finger". En 2010, le fondateur du fonds spéculatif Armajaro avait acheté près de 240 100 tonnes de cacao sur le marché du NYSE Liffe, soit 15 % des stocks mondiaux – une opération d'accaparement légale, connue sous le nom de "corner". Résultat : les cours du cacao grimpaient à des niveaux records jamais vus depuis 1977. D'après Jeune Afrique, quelques années auparavant, une opération similaire sur du cacao avait rapporté au fond quelque 60 millions de dollars de bénéfices.

Reste cependant une question de taille, et sujette, elle aussi, à débats : le prix des cours détermine-t-il les prix "spot", à savoir des biens livrés physiquement ? Si nombre d'agriculteurs calquent aujourd'hui leurs prix sur ceux des marchés financiers, certains économistes et acteurs financiers considèrent que les deux cours ne sont pas intrinsèquement liés, arguant que la Bourse se contente d'avertir des déséquilibres à venir sur le marché physique, et de la baisse ou de la hausse des prix réels. L'enquête du Sénat américain montre ainsi que la spéculation sur le blé a bien fait augmenter les cours des contrats à terme de cette céréale, mais a aussi entraîné une déconnection entre ces cours et les prix réels. Toutefois, selon les conclusions d'une étude de l'Ifpri (International Food Policy Research Institute), "les prix spot sont généralement déduits des marchés à terme", et "les variations des prix des contrats à terme entraînent des variations des prix spots plus souvent que l'inverse". Et ce de plus en plus, à mesure que les agriculteurs cultivent la maîtrise des cours en Bourse.

Angela Bolis

Spéculation et régulation, un vieux débat

Selon l'historien de l'économie Alessandro Stanziani, à la fin du XIXe siècle, la libéralisation de marchés à terme virtuels de matières premières agricoles entraînait déjà des protestations pour davantage de régulation. Une question qui se pose de nouveau aujourd'hui. Les Etats-Unis ont fait un premier pas dans ce sens avec la loi Dodd-Franck, en 2010. L'année suivante, le G20 agricole a lancé le Système d'information sur les marchés agricoles (AMIS), qui permet de coordonner les réponses des principaux pays producteurs et consommateurs de blé et de maïs. Il a également reconnu la nécessité de réguler les marchés financiers de matières premières, notamment en renforçant leur transparence et en limitant l'accès et les positions prises.

Source:

http://www.lemonde.fr/economie/article/2012/09/13/les-speculateurs-financiers-coupables-de-la-flambee-des-prix-des-aliments_1757951_3234.html