Nous venons de vivre une semaine de corrections sur les marchés.

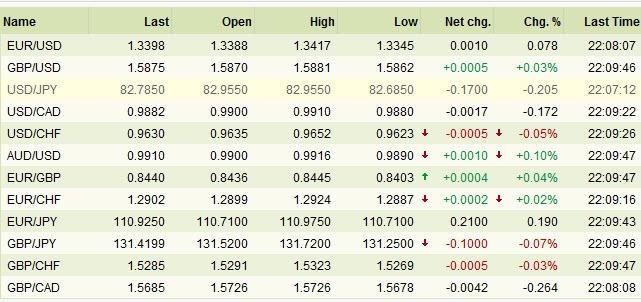

Correction tout d’abord sur les actifs à risque face au dollar américain et notamment sur la paire eur/usd.

N’en déplaise aux professionnels américains du trading qui voyaient déjà la paire euro/dollar descendre en direction de la parité et dont le leitmotiv a été tout au long de la semaine « shortez, shortez, shortez… », les adjudications réussies pour les émissions d’obligations portugaises espagnoles et italiennes d’un côté et les statistiques américaines dans l’ensemble décevantes de l’autre côté, auront ramené la paire au niveau où elle se trouvait en début d’année.

Est-ce que tout est réglé cependant ?

Autant la semaine passée nous dénoncions l’excès de pessimisme confinant à la psychose qui régnait sur les marchés, autant nous mettons en garde les traders cette semaine contre la survenue d’un excès d’optimisme qui pourrait aller jusqu’à l’euphorie.

Aucun des deux ne se justifie.

- Côté européen les adjudications certes se sont bien passées, mais les taux d’intérêt octroyés sont largement supérieurs à ce qu’ils étaient en fin d’année passée. Et une progression supplémentaire et significative des taux à l’avenir pourrait bien amener les pays concernés à faire appel à l’aide du FMI et au fonds de la zone €uro.

- Côté américain, les

indicateurs contradictoires montrent la difficulté des États-Unis à pouvoir réinstaller une croissance soutenue et pérenne à court/moyen terme. Par ailleurs la première puissance économique mondiale s’enfoncent de plus en plus dans l’endettement, sans volonté réelle d’y remédier, ce qui pourrait bien provoquer la prochaine crise économique majeure.

Forte correction ensuite sur les métaux précieux.

Il semblerait bien que la correction suite à la forte spéculation qui a eu lieu sur les métaux précieux soit amorcée.

Si vous avez suivis nos analyses sur l’or, plusieurs indices de retournement s’étaient au fil des semaines mis en place. Nous attendions le dernier de ces indices pour confirmer définitivement ce retournement, un plus bas plus bas que le précédent.

Et bien c’est chose faite depuis vendredi qui a vu l’or clôturer en-dessous des 1360$ l’once, niveau plus bas que le précédent plus bas du 16 décembre 2010. Sauf élément fondamental d’importance qui pourrait redonner des raisons objectives à ce que l’or regagne du terrain, l’once d’or devrait annuler dans les semaines qui viennent toute la vague spéculative qui l’avait fait croître et ainsi regagner les environs des 1200$.

Correction à venir sur les bourses occidentales

Rien ne justifie le niveau actuel des bourses occidentales revenues vers les plus hauts de 2008, si ce n’est les afflux de liquidités provenant des assouplissements monétaires américains. Nous sommes cependant à l’époque de la publication des résultats et si ceux-ci sont bons, la correction se fera attendre encore un peu. Les poids lourds bancaires américains, puis IBM et Général Electric entre autres vont d’ailleurs annoncer leurs résultats cette semaine.

Nous surveillons particulièrement les indices boursiers et nos analyses écrites et vidéo vous alerteront si un retournement se mettait en place.

Ce n’est plus un secret pour personne, la croissance vient et viendra des pays émergés, les économies occidentales ayant d’ores et déjà amorcé leur long déclin devenu particulièrement visible depuis la crise des subprimes. Selon une étude, le PIB cumulé des 7 plus importants pays émergés sera supérieur au PIB cumulé des pays du G7 dès le début des années 2030, d’ici 20 ans tout juste donc.

C’est pourquoi nous suivrons avec attention les chiffres du PIB de la Chine pour l’année 2010 qui sortiront jeudi 20 janvier très tôt dans la matinée (3h00 heure de Paris). Ce sera incontestablement l’indice phare de la semaine prochaine qui en compte bien d’autres.

Si le lundi comme souvent sera plutôt calme, dès le mardi 18 janvier, nous aurons l’indice des prix à la consommation en Grande Bretagne susceptible d’alimenter la spéculation sur la livre en vue d’une augmentation des taux d’intérêt. Ce même mardi, la Banque du Canada affichera son taux directeur, à priori prévu sans changement à 1%, et nous fera part de sa vision des perspectives économiques sur l’année qui vient. Le dollar canadien est l’objet d’une vigoureuse spéculation dans l’optique d’une augmentation des taux d’intérêt cette année.

Mercredi 19 janvier, des chiffres importants sont attendus à nouveau pour la Grande Bretagne, ceux relatifs à l’emploi. Beaucoup plus tard dans la soirée, nous aurons l’inflation en Nouvelle Zélande que les économistes attendent en forte hausse à 4% en rythme annuel. Ces perspectives de hausse ont soutenu fortement le kiwi ces derniers temps et si cette hausse venait à ne pas être confirmée, le dollar néo-zélandais perdrait sans doute de sa superbe.

Jeudi 20 janvier, outre le PIB chinois, nous aurons plusieurs chiffres concernant les Etats-Unis et notamment des chiffres sur l’emploi et sur l’immobilier.

Vendredi 21 janvier ce seront les chiffres concernant les ventes de détail en Grande Bretagne puis au Canada qui auront la vedette.

A noter que lundi 17 janvier, Wall Street sera fermé.

Ne manquez pas toutes nos analyses et désormais certaines d’entre elles en vidéo sur :

www.letradicoteur.com

Bonne semaine de trading à toutes et à tous.

Membre très actif

Membre très actif