Bonjour à tous,

je vous soumets ce post concernant les moyennes mobiles et un moyen assez simple pour les rendre encore plus pertinentes.

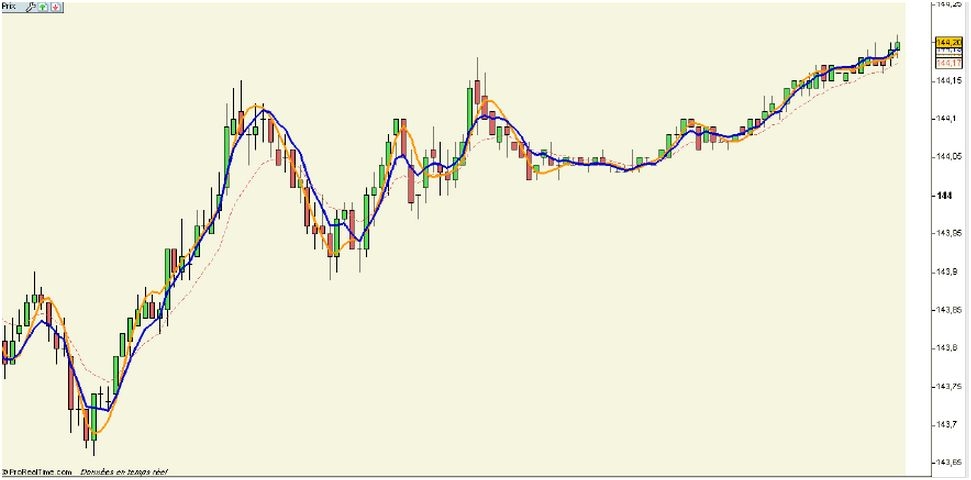

J'ai eu cette idée en étudiant de prés deux moyennes mobiles un peu spéciales : la moyenne mobile de Hull et le MM ZeroLag que vous connaissez peut etre déjà.Ce sont des moyennes mobiles un peu sophistiquées et arrangées qui ont l’avantage de suivre assez bien les cours et qui ont un aspect lissé.

Ces deux caractéristiques peuvent faire le bonheur de tout trader qui base ses décisions sur des indicateurs techniques. En effet, qu’exiger de plus qu’un indicateur pas trop en retard tout en ne donnant pas trop de faux signaux ...

Observons simplement comment sont construits ces deux indicateurs en étudiant leur code ProRealTime (les codes MT4 de ces moyennes mobiles sont facilement trouvables sur le net)

Code PRT de la moyenne mobile de Hull

Code PRT de la ZeroLag MA

Il y a un constat simple à faire, c’est que ces deux indicateurs sont construits sur le même pattern :

Indicateur = 2 x MoyenneMobile rapide - 1 x MoyenneMobile lente

Moyenne de hull :

Moyenne mobile rapide : en prenant comme période la moitié de la période de référence

Moyenne mobile lente : en prenant comme période la période de référence

Les moyennes mobiles sont de type pondérées dans ce calcul

On refait à la fin une moyenne mobile du résultat sur une période trés rapide (Racine carrée de la période de référence)

ZeroLag MA

Moyenne mobile rapide : en prenant comme période la période de référence

Moyenne mobile lente : en prenant la moyenne mobile de la moyenne mobile rapide sur la période de référence

Du coup, s'ouvre un champ de nouveaux indicateurs aux combinaisons quasi infinies.

En effet, pourquoi ne pas imaginer ?

1.Indic = 2 x moyenneExp(periode1) - moyenneExp(periode2) avec periode 1 < période 2

2.Indic = 2 x moyenneExp(periode1) - moyenneSimple(periode1)

(en considérant que la moyenne mobile exponentielle donne des résultats plus “rapides” que la moyenne mobile simple)

3.Indic = 3 x moyenneExp(periode1) - 2 x moyenneExp(periode2) (le principal est que la différence des coefficients fasse 1)

Et enfin, pourquoi ne pas imaginer l'utilisation de ces "nouvelles" moyennes mobiles dans les indicaturs comme le MACD, CCI, Bollinger ...

Dites moi ce que vous en pensez ?

Je continue à regarder ce que cela donne et vous posterai mes trouvailles sur le sujet.

Vincent

(Retrouvez moi sur http://www.blog-trading.fr)

je vous soumets ce post concernant les moyennes mobiles et un moyen assez simple pour les rendre encore plus pertinentes.

J'ai eu cette idée en étudiant de prés deux moyennes mobiles un peu spéciales : la moyenne mobile de Hull et le MM ZeroLag que vous connaissez peut etre déjà.Ce sont des moyennes mobiles un peu sophistiquées et arrangées qui ont l’avantage de suivre assez bien les cours et qui ont un aspect lissé.

Ces deux caractéristiques peuvent faire le bonheur de tout trader qui base ses décisions sur des indicateurs techniques. En effet, qu’exiger de plus qu’un indicateur pas trop en retard tout en ne donnant pas trop de faux signaux ...

Observons simplement comment sont construits ces deux indicateurs en étudiant leur code ProRealTime (les codes MT4 de ces moyennes mobiles sont facilement trouvables sur le net)

Code PRT de la moyenne mobile de Hull

Code

periode=20

hull = Weightedaverage[round(SQRT(periode))]( 2*Weightedaverage[round(periode/2)](close)-Weightedaverage[periode](close))

return hull

Code PRT de la ZeroLag MA

Code

len=20

ema1=exponentialaverage[len](close)

ema2=exponentialaverage[len](ema1)

dif=ema1-ema2

zlagema=ema1+dif

return zlagema

Il y a un constat simple à faire, c’est que ces deux indicateurs sont construits sur le même pattern :

Indicateur = 2 x MoyenneMobile rapide - 1 x MoyenneMobile lente

Moyenne de hull :

Moyenne mobile rapide : en prenant comme période la moitié de la période de référence

Moyenne mobile lente : en prenant comme période la période de référence

Les moyennes mobiles sont de type pondérées dans ce calcul

On refait à la fin une moyenne mobile du résultat sur une période trés rapide (Racine carrée de la période de référence)

ZeroLag MA

Moyenne mobile rapide : en prenant comme période la période de référence

Moyenne mobile lente : en prenant la moyenne mobile de la moyenne mobile rapide sur la période de référence

Du coup, s'ouvre un champ de nouveaux indicateurs aux combinaisons quasi infinies.

En effet, pourquoi ne pas imaginer ?

1.Indic = 2 x moyenneExp(periode1) - moyenneExp(periode2) avec periode 1 < période 2

2.Indic = 2 x moyenneExp(periode1) - moyenneSimple(periode1)

(en considérant que la moyenne mobile exponentielle donne des résultats plus “rapides” que la moyenne mobile simple)

3.Indic = 3 x moyenneExp(periode1) - 2 x moyenneExp(periode2) (le principal est que la différence des coefficients fasse 1)

Et enfin, pourquoi ne pas imaginer l'utilisation de ces "nouvelles" moyennes mobiles dans les indicaturs comme le MACD, CCI, Bollinger ...

Dites moi ce que vous en pensez ?

Je continue à regarder ce que cela donne et vous posterai mes trouvailles sur le sujet.

Vincent

(Retrouvez moi sur http://www.blog-trading.fr)