Les agences de notation en quête de crédibilité ?

Moody's, Fitch Ratings ou encore Standard & Poor's : voilà les trois acteurs qui font la pluie et le beau temps sur les marchés financiers ces derniers mois. Crise des dettes en Europe oblige, voilà l'occasion rêvée de faire taire leurs détracteurs.

Discréditées pour ne pas avoir vu venir (ou pour avoir minimisé) les nombreuses crises passées (Enron, crise des subprime, faillite de Lehman Brothers...), les agences de notation reprennent du poil de la bête et dégradent à tour de bras les pays périphériques de la zone euro.

Alors excès de zèle ou changement durable de comportement ? Voilà quelques pistes pour mieux comprendre leur fonctionnement et tenter d'y voir plus clair.

◊ Des grilles de notation identiques

La vocation d'une agence de notation est d'évaluer le risque de solvabilité des emprunteurs. Comprenez ici le risque de non remboursement des dettes.

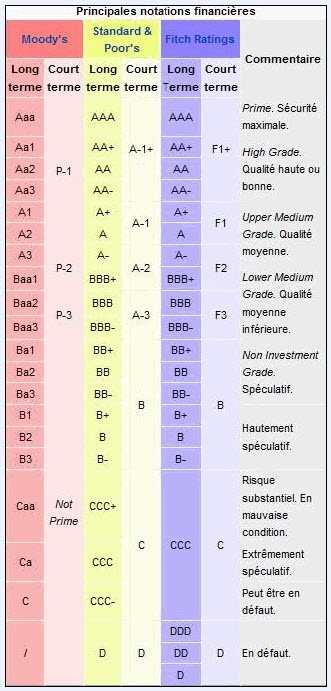

Comme vous le voyez sur l'image ci-dessous (source : Wikipédia), la qualité de la signature d'un emprunteur varie de A à D chez les trois agences (chacune disposant de son propre système de notation).

La meilleure note est le "triple A". Il y a ici une sécurité maximale sur la solvabilité de l'emprunteur. A l'opposé, la note "D" est synonyme de "défaut".

Dans la catégorie des bons élèves, on trouve des pays comme l'Allemagne, les Etats-Unis ou encore la France.

A l'inverse, fin juin, la Grèce passait dans la catégorie "CCC" – les dettes pourries, ou junk bonds – donc extrêmement spéculative... à un pas du défaut de paiement. Il y a quelques jours, le Portugal était à son tour dégradé.

◊ Une bonne note pour se financer moins cher sur les marchés

Sur les marchés financiers, ce qui est risqué rapporte. Dit autrement, si vous êtes mal noté, les investisseurs vont demander une prime de risque supplémentaire pour acheter votre papier. L'emprunteur devra donc payer des intérêts plus élevés.

Voilà pourquoi aujourd'hui par exemple la Grèce (entre "CCC" et le "défaut";) voit le rendement de ses obligations à 10 ans approcher les 20%. A l'inverse, le rendement du Bund allemand sur la même échéance est, lui, sous le seuil des 3%. Petite parenthèse ici : n'oubliez pas que le cours d'une obligation varie en sens inverse de son rendement : le papier allemand étant très demandé, il rapporte peu. A l'inverse, personne ne veut du papier grec ; il rapporte donc beaucoup à celui qui s'y risque.

Source : Agora CFD.

Moody's, Fitch Ratings ou encore Standard & Poor's : voilà les trois acteurs qui font la pluie et le beau temps sur les marchés financiers ces derniers mois. Crise des dettes en Europe oblige, voilà l'occasion rêvée de faire taire leurs détracteurs.

Discréditées pour ne pas avoir vu venir (ou pour avoir minimisé) les nombreuses crises passées (Enron, crise des subprime, faillite de Lehman Brothers...), les agences de notation reprennent du poil de la bête et dégradent à tour de bras les pays périphériques de la zone euro.

Alors excès de zèle ou changement durable de comportement ? Voilà quelques pistes pour mieux comprendre leur fonctionnement et tenter d'y voir plus clair.

◊ Des grilles de notation identiques

La vocation d'une agence de notation est d'évaluer le risque de solvabilité des emprunteurs. Comprenez ici le risque de non remboursement des dettes.

Comme vous le voyez sur l'image ci-dessous (source : Wikipédia), la qualité de la signature d'un emprunteur varie de A à D chez les trois agences (chacune disposant de son propre système de notation).

La meilleure note est le "triple A". Il y a ici une sécurité maximale sur la solvabilité de l'emprunteur. A l'opposé, la note "D" est synonyme de "défaut".

Dans la catégorie des bons élèves, on trouve des pays comme l'Allemagne, les Etats-Unis ou encore la France.

A l'inverse, fin juin, la Grèce passait dans la catégorie "CCC" – les dettes pourries, ou junk bonds – donc extrêmement spéculative... à un pas du défaut de paiement. Il y a quelques jours, le Portugal était à son tour dégradé.

◊ Une bonne note pour se financer moins cher sur les marchés

Sur les marchés financiers, ce qui est risqué rapporte. Dit autrement, si vous êtes mal noté, les investisseurs vont demander une prime de risque supplémentaire pour acheter votre papier. L'emprunteur devra donc payer des intérêts plus élevés.

Voilà pourquoi aujourd'hui par exemple la Grèce (entre "CCC" et le "défaut";) voit le rendement de ses obligations à 10 ans approcher les 20%. A l'inverse, le rendement du Bund allemand sur la même échéance est, lui, sous le seuil des 3%. Petite parenthèse ici : n'oubliez pas que le cours d'une obligation varie en sens inverse de son rendement : le papier allemand étant très demandé, il rapporte peu. A l'inverse, personne ne veut du papier grec ; il rapporte donc beaucoup à celui qui s'y risque.

Source : Agora CFD.