Dès qu'un ordre d’achat ou de vente est passé....les ordres en attente sont supprimés.

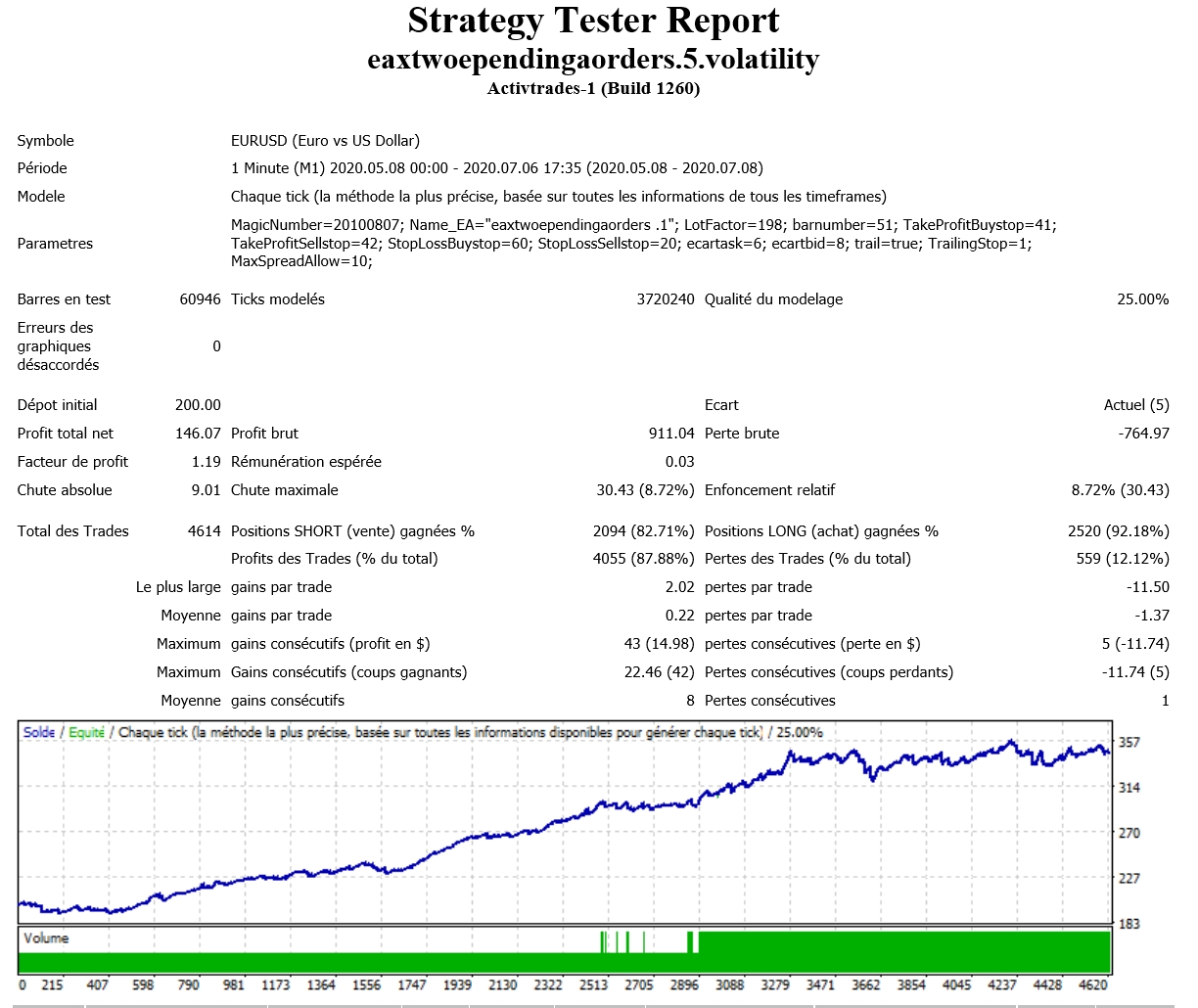

EURUSD 1mn

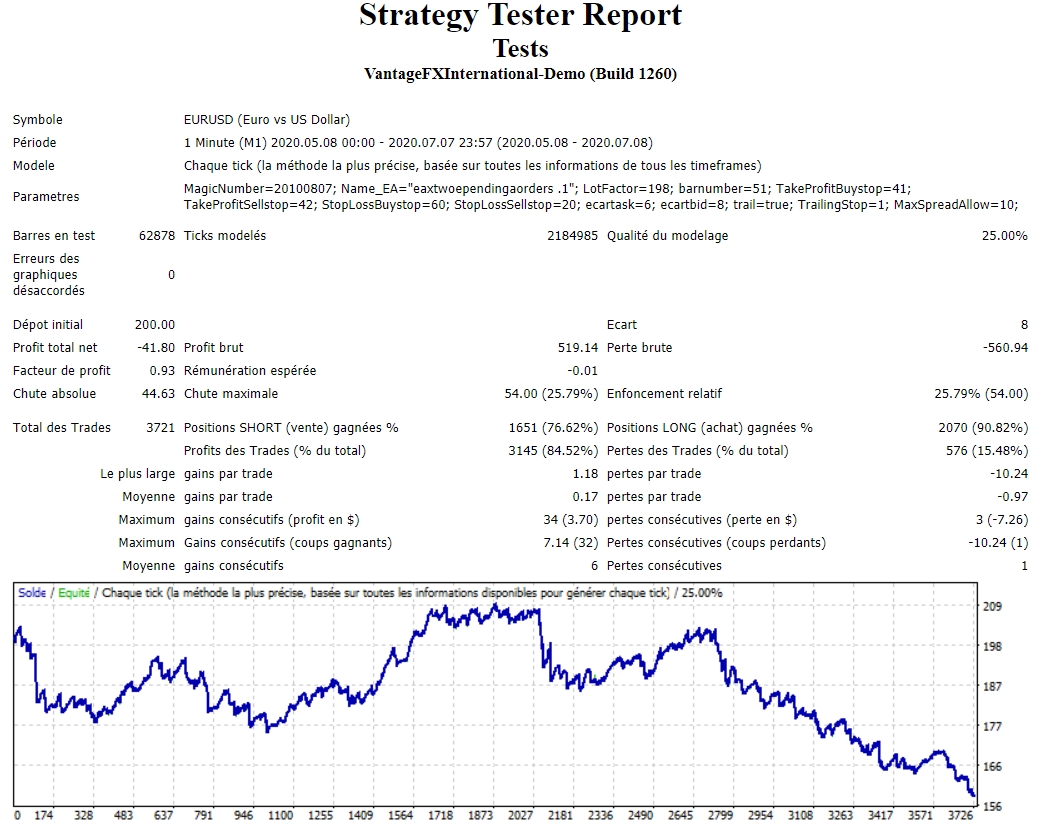

EURUSD 1mn

Code

//+------------------------------------------------------------------+

//| eaxtwoependingaorders.5.volatility.mq4 |

//| Copyright 2020, MetaQuotes Software Corp. |

//| https://www.mql5.com |

//+------------------------------------------------------------------+

#property copyright "Copyright 2019, MetaQuotes Software Corp."

#property link "https://www.mql5.com"

#property version "1.00"

#property strict

extern int MagicNumber=20100807; //magic

extern string Name_EA = "eaxtwoependingaorders .1" ;

extern double LotFactor =198; //lotsize factor

double lot;

extern int barnumber =51;

//

extern int TakeProfitBuystop = 41;

extern int TakeProfitSellstop = 42;

extern int StopLossBuystop = 60;

extern int StopLossSellstop = 20;

//

//extern int TakeProfit = 100;

//extern int StopLoss = 140;

//

extern int ecartask=6;

extern int ecartbid=8;

int last_bar = 0;

extern bool trail=true;

extern double TrailingStop=1;

input int MaxSpreadAllow = 10; // Enter Maximum allowed spread

//+------------------------------------------------------------------+

//| expert initialization function |

//+------------------------------------------------------------------+

int init()

{

return(0);

}

//+------------------------------------------------------------------+

//| expert deinitialization function |

//+------------------------------------------------------------------+

int deinit()

{

return(0);

}

//+------------------------------------------------------------------+

//| expert start function |

//+------------------------------------------------------------------+

int start()

{

double MyPoint=Point;

if(Digits==3 || Digits==5) MyPoint=Point*10;

new_del () ;

//

// if (last_bar == Bars) return(0);

//last_bar = Bars;

//

static datetime tmeBar0;

bool newBar = false;

if ( tmeBar0 != Time[0] )

{

tmeBar0 = Time[0];

newBar = true;

}

double Spread = MarketInfo(Symbol(), MODE_SPREAD); // This will Obtain broker Spread for current pair

if(Spread > 0 && Spread <= MaxSpreadAllow) // This part compares broker spread with maximum allowed spread, and refuse trade if maxSpread is exceeded

if ( OrdersTotal () == 0 )

if(AccountFreeMargin()>(1000*(AccountEquity() * 0.01 /LotFactor)))

{

double HighOfLastBars = iHigh ( Symbol (), PERIOD_M1 , iHighest ( Symbol (), PERIOD_M1 , MODE_HIGH, barnumber , 0 ));

double LowOfLastBars = iLow ( Symbol (), PERIOD_M1 , iLowest ( Symbol (), PERIOD_M1 , MODE_LOW, barnumber , 0 ));

int buystop = OrderSend(Symbol(),OP_BUYSTOP, NR(Lot_Volume()),Ask +ecartask*Point,5,LowOfLastBars-StopLossBuystop*Point,HighOfLastBars +TakeProfitBuystop*Point,"eaxtwoependingaorders .1",MagicNumber,0,clrBlue);

int sellstop = OrderSend(Symbol(),OP_SELLSTOP, NR(Lot_Volume()),Bid-ecartbid*Point,5,HighOfLastBars +StopLossSellstop*Point,LowOfLastBars-TakeProfitSellstop*Point,"eaxtwoependingaorders .1",MagicNumber,0,clrBlue);

}

return ( 0 );

}

//-------------------- ( to close pending order) ---------------

int new_del()

{

if(trail) trail();

int i,a;

int total = OrdersTotal();

string comentario,par;

for (i=total-1; i >=0; i--)

{

if(OrderSelect(i,SELECT_BY_POS,MODE_TRADES))

if (OrderType()==OP_BUY || OrderType()==OP_SELL)

{

for (a=total-1; a >=0; a--)

{

if(OrderSelect(a,SELECT_BY_POS,MODE_TRADES))

if(OrderType()==OP_SELLSTOP)

{

bool modify1= OrderDelete(OrderTicket());

Print("Deleting SELL_STOP"," Ordertype:",OrderType());

return(1);

}

if(OrderType()==OP_BUYSTOP)

{

bool modify2= OrderDelete(OrderTicket());

Print("Deleting BUY_STOP"," Ordertype:",OrderType());

return(1);

}

}

}

}

return ( 0 );

}

//+------------------------------------------------------------------+

//| Trailing Stoploss après Breakeven |

//+------------------------------------------------------------------+

void trail()

{

for (int i = OrdersTotal()-1; i >= 0; i --)

{

if(OrderSelect(i,SELECT_BY_POS,MODE_TRADES))

if(OrderSymbol()==Symbol())

{

if(OrderType()==OP_BUY)

{

if(Bid - OrderOpenPrice() > TrailingStop *10* MarketInfo(OrderSymbol(),MODE_POINT))

{

if(((OrderStopLoss() < Bid - TrailingStop *10* MarketInfo(OrderSymbol(), MODE_POINT))&& ((Bid-OrderOpenPrice())>(Point*TrailingStop)))||

(OrderStopLoss()==0))

{

bool modify1=OrderModify(OrderTicket(),OrderOpenPrice(),Bid-TrailingStop*10*MarketInfo(OrderSymbol(),MODE_POINT),OrderTakeProfit(),clrGreenYellow);

}

}

} else if(OrderType()==OP_SELL) {

if(OrderOpenPrice()-Ask>TrailingStop*10*MarketInfo(OrderSymbol(),MODE_POINT))

{

if(((OrderStopLoss()>Ask+TrailingStop*10*MarketInfo(OrderSymbol(),MODE_POINT))&& ((OrderOpenPrice()-Ask)>(Point*TrailingStop)))||

(OrderStopLoss()==0))

{

bool modify2=OrderModify(OrderTicket(),OrderOpenPrice(),

Ask+TrailingStop*10*MarketInfo(OrderSymbol(),MODE_POINT),OrderTakeProfit(),clrGreenYellow);

}

}

}

}

}

}

//+------------------------------------------------------------------+

//Calculates Lot Size based on balance and factor

//+------------------------------------------------------------------+

double NR(double thelot)

{

double maxlots=MarketInfo(Symbol(),MODE_MAXLOT),

minilot=MarketInfo(Symbol(),MODE_MINLOT),

lstep=MarketInfo(Symbol(),MODE_LOTSTEP);

double lots=lstep*NormalizeDouble(thelot/lstep,0);

lots=MathMax(MathMin(maxlots,lots),minilot);

return (lots);

}

//+------------------------------------------------------------------+

double Lot_Volume()

{

lot=AccountEquity() * 0.01 /LotFactor ;

return(lot);

}

//+------------------------------------------------------------------+