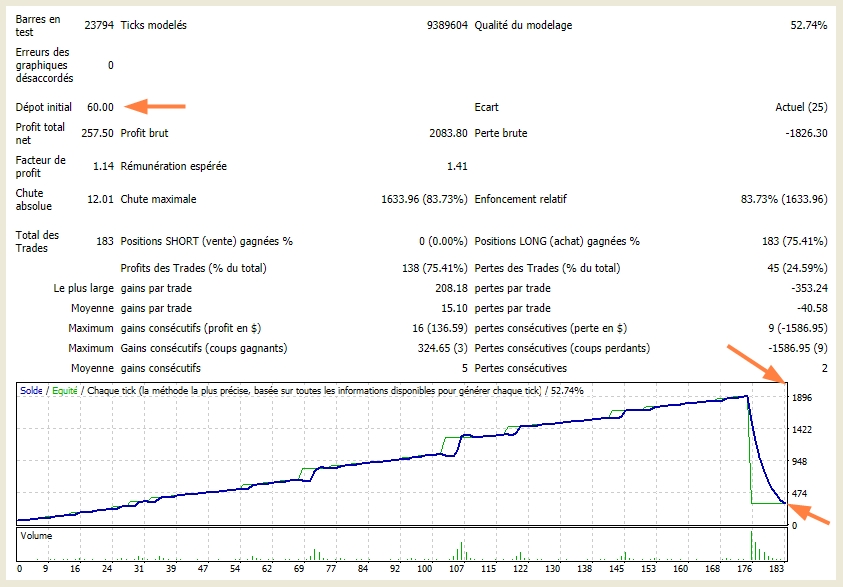

Quels sont les points importants a regarder quand on fait un Backtest ..

Celuis ci ; il tient la route ou pas ?

Peut-on se lancer en réel dans un cas comme celui ci ? oui, non, pourquoi.?! :)

Votre analyse en détail pour mieux comprendre est la bienvenue :)

Merci a vous..

NB : si vous connaissez bien le E.A. SPIDER CRAZY vous pouvez en parler SVP (En utilisation Réel)

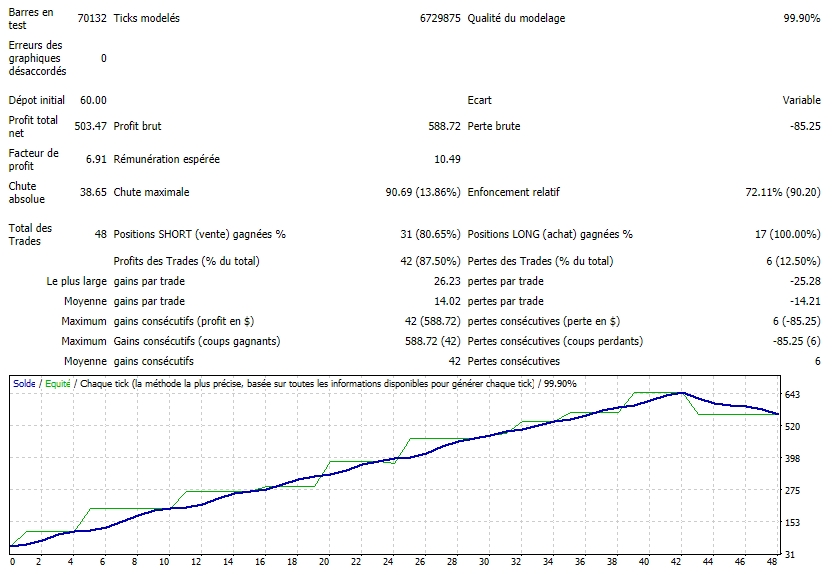

Celuis ci ; il tient la route ou pas ?

Peut-on se lancer en réel dans un cas comme celui ci ? oui, non, pourquoi.?! :)

Votre analyse en détail pour mieux comprendre est la bienvenue :)

Merci a vous..

NB : si vous connaissez bien le E.A. SPIDER CRAZY vous pouvez en parler SVP (En utilisation Réel)