Rien de plus simple. Il suffit de le faire glisser par un mouvement de drag and drop dans la même fenêtre secondaire que celle où vous avez installé le RSI. On fait un clic gauche de souris sur l'ATR qu'on trouve dans les

indicateurs programmés. On reste appuyé sur le bouton gauche en faisant glisser le contenu (un petit rectangle en pointillé) à l'intérieur de la fenêtre secondaire. Et on relache le tout. Rien de plus simple.

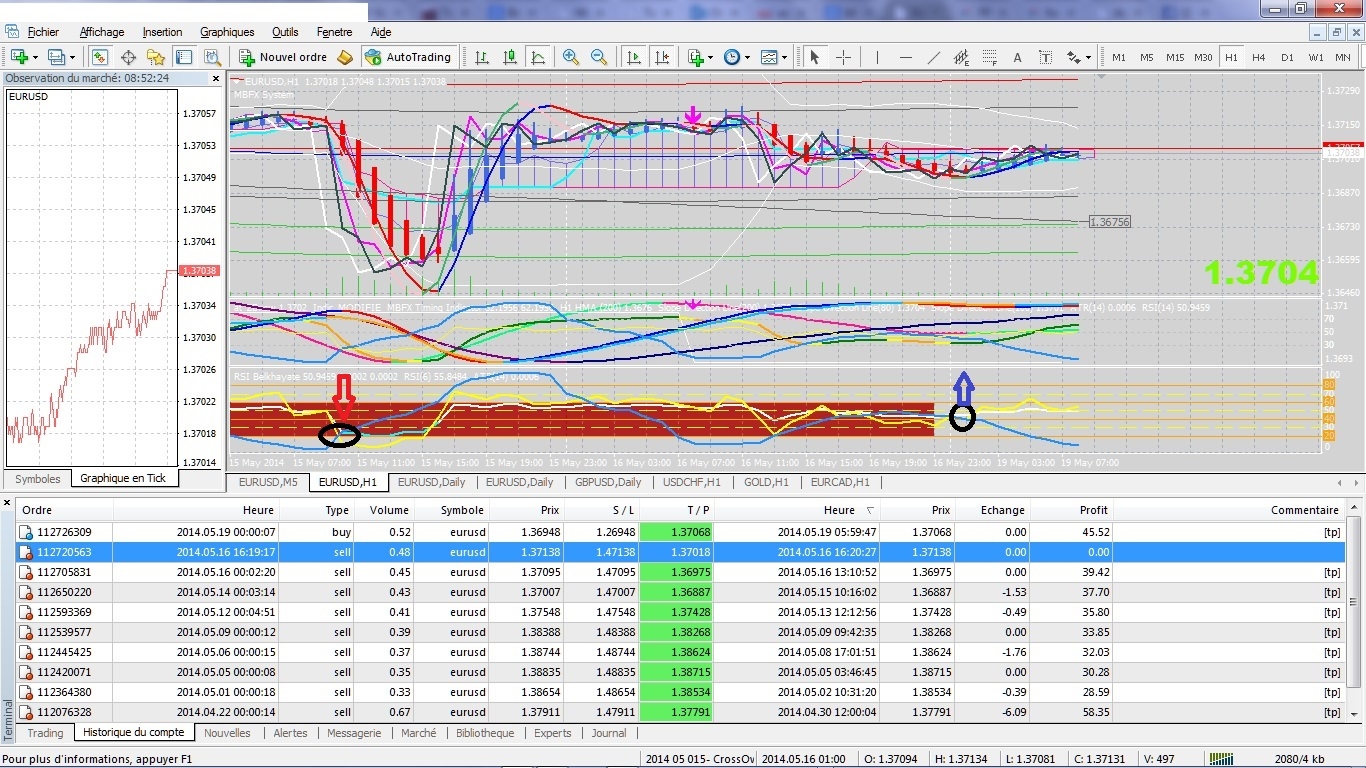

Ensuite, pour mieux les différencier, je met le RSI en jaune (avec le clic doit de la souris)... Je laisse les périodes sur 14.

Si je veux mieux voir les accélérations de tendance, j'ajoute un nouveau RSI réglé sur 6. Et je le colore en orange...

Pour les différentes périodes, ça fonctionne partout. Maintenant, sur des périodes très courtes, attention au

spread...Et sur des périodes longues sachez qu'il y a toujours du retard. Il vaut mieux sortir avant le nouveau croisement.

Ne pas être cupide est une règle essentielle. Il vaut mieux utiliser un calculateur de taille de lots... C'est beaucoup plus rentable, à terme.

En voici un...

Code

//+------------------------------------------------------------------+

//| |

//+------------------------------------------------------------------+

#property indicator_chart_window

extern double StopLoss = 1000;

extern double RiskPercent = 100;

//

//

//

//

//

int init() { return(0); }

int deinit() { return(0); }

int start()

{

double pipValue = MarketInfo(Symbol(),MODE_TICKVALUE); if (Digits==3 || Digits==5) pipValue *= 10;

double step = MarketInfo(Symbol(),MODE_LOTSTEP);

int norm = 0;

if (step==1) norm = 0;

if (step==0.1) norm = 1;

if (step==0.01) norm = 2;

double minLot = MarketInfo(Symbol(),MODE_MINLOT);

double maxLot = MarketInfo(Symbol(),MODE_MAXLOT);

double lots = AccountBalance()*(RiskPercent/100.0)/(StopLoss*pipValue);

lots = NormalizeDouble(lots,norm);

//

//

//

//

//

double actualRisk;

string comment = DoubleToStr(StopLoss,0)+"SL "+DoubleToStr(RiskPercent,0)+"% risk "+DoubleToStr(lots,norm);

if (lots<minLot)

{

actualRisk = (100*minLot*StopLoss*pipValue)/AccountBalance();

comment = "lot size less than minimal allowed lot for risk and stop loss setting\n"+

"calculated lot size : "+DoubleToStr(lots,norm)+" minimal allowed : "+DoubleToStr(minLot,norm)+"\n"+

"risk with minimal lot size and stop loss set to : "+DoubleToStr(StopLoss,2)+"pips is : "+DoubleToStr(actualRisk,2)+"%";

}

Comment(comment);

return(0);

}

Enfin, cette méthode ne fonctionne pas (ou mal) dans des périodes ou le marché est à plat... Mais c'est pareil pour plein de stratégies.

Surtout, ne jamais négliger si le point de croisement est > (pour une tendance haussière) ou < (pour une tendance baissière) à 50. Sinon, attendez vous à des tendances contrariées.

Pour trouver des points de sortie, on peu attendre un essoufflement du marché quand il repasse les zone 30 et 70 -- et au pire la zone 50 pour les tendances longues.

Le mieux est de s'engager à une bonne heure (disons à partir de 9 h ou dès 14h30 (ouverture du marché américain) pour une devise comme EURUSD... Et surtout au début d'un croisement... C'est plus sûr.

Personnellement, comme j'utilise des robots, je m'en sers maintenant comme indice de confortation pour éviter les biais psychologiques.

Transformer cette stratégie en un indicateur avec alerte serait un plus. Cela aurait pour avantage de ne pas s'endormir devant son ordi... Si quelqu'un veut s'y atteler et partager son code .......

Attention, le RSI va de 0 à 100, mais pas l'ATR. Il faut donc trouver une règle de conversion pour l'ajuster au RSI qui sert d'étalon.

Modifié le 2014-05-25 17:32:18 par

AliX